アメリカは日本よりもクレジットカードの普及率は圧倒的に多く、特にニューヨーカーは毎朝買う$2~$3程度のコーヒーをクレジットカードで決済をする人がほとんどです。クレジットカードを使うとポイントが貯まり特典をゲットできたり、キャッシュバックがあったり、マイルがたまったりと日常生活においてメリットがあるのでそれもそのはず!

もちろん日本で作ったクレジットカードを使い続けることも可能ですが (引き落としは日本の銀行口座からになりますが…)、アメリカで収入がある場合は、現地のクレジットカードを作っておくと便利でしょう。 そこで今回はクレジットカードを作る上で重要なポイントをご紹介。

クレジットカードを作る際に必要になる情報

アメリカでクレジットカードを作るためにはアメリカの住所、SSN (ソーシャルセキュリティーナンバー)、アメリカの銀行口座、職の有無、収入額、毎月の家賃の金額などが必要になり、そこからクレジットカードが発行されるか審査が行われます。

審査で最も重要になるクレジットヒストリー (CREDIT HISTORY)

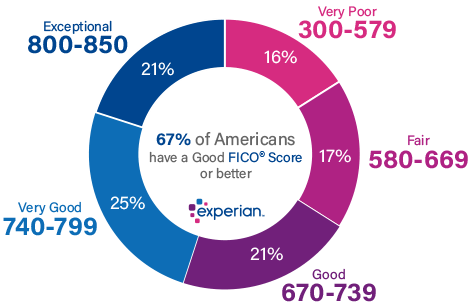

アメリカ国内でクレジットカードを作るにはクレジットヒストリーが必要になります。アメリカではこのクレジットヒストリーは代表的なものでいうとトランスユニオン (TransUnion)、エキファックス (Equinox)、エクスペリアン (Experian)という会社で管理されており、クレジットカードやカードローンで金融機関を利用したときに残る返済履歴にあたります。その返済履歴を下記のような数字で表したものをクレジットスコアと言います。

https://www.experian.com 参照

このスコアはアナタの社会的な信用度を表し、賃貸のリース契約をする場合や、家や車の購入時などにも提出を求められますし、これがないとローン自体を組むことができません。

しかし新社会人はこのクレジットヒストリーがありません。そこで新社会人は限度額の低いカードから作り、しっかりと支払いをし徐々に限度額を上げていき、良いクレジットヒストリーを築いていくことが堅実でしょう。

支払い金額や支払い日は自分で設定することができる!?

日本は支払い日が毎月何日かに設定されており、自動引き落としという場合がほとんどですが、アメリカの場合は支払い日を毎週や2週間に1回でも設定することができます。また、毎月無理なくどのくらいの金額を支払えるか自分の収入、銀行残高を見ながら支払い金額を設定することができます。

日本同様に借り入れ額により何%かの手数料、また万が一支払いが遅延した場合の手数料などがあるので、それらの金額も事前に確認しておくとよいでしょう。

クレジットヒストリーなしでもカードが作れる!?

セキュアドクレジットカード (SECURED CREDIT CARD)

指定の口座に一定額をデポジットとして預けることを条件に、そのデポジットに見合った限度額のカードが発行されます。しかし、カード申し込みの際に審査がないわけではなく、もちろん一定の収入があることが取得の条件になります。つまり銀行の預金を担保にして作れるカードというわけです。そのため、クレジットスコアが良くない方や、アメリカに住み始めたばかりの外国人などでも作ることができます。

ANA、JALから発行しているアメリカ版のクレジットカード

「ANA CARD U.S.A.」

「JAL USA CARD」と「ANA CARD U.S.A.」はカードはアメリカに赴任や駐在予定の方、すでにアメリカに在住の方にオススメのカードです。申し込む時に審査の基準とされるのが日本国内でのクレジットヒストリーになるため、アメリカのクレジットヒストリーがない方でも作ることができます。

カードの受け取りはアメリカ国内のみとなり、この両社のカードは海外口座を利用しているため、利用履歴はアメリカのクレジットヒストリーとして登録されます。

そのため、これらのカードでしっかり良いクレジットヒストリーの履歴を作っておけば、ゆくゆくアメリカのクレジットカードが申請しやすくなるでしょう。またフライト、ショッピングの際にマイルがたまるのはもちろんなのでまさに一石二鳥!

SSNを持っていない方は基本的にアメリカで新しくクレジットカードを作ることができませんが、収入がある方はクレジットカードを作って上手にマイルやポイントをゲットしてみてはいかがでしょうか!